公正取引委員会と経済産業省が、キャッシュレス決済サービスの手数料にメスを入れようとしている。国内加盟店が支払う決済手数料の引き下げを阻む要因とにらんでいるのが、日本の銀行やクレジットカードの国際ブランドが設定している業者間の手数料だ。

公取委はQRコード決済などを対象に、銀行が決済事業者から徴収する手数料の調査に乗り出す。一方、経産省はクレジットカード決済における業者間の手数料を公開するよう国際ブランド大手に求める方針を打ち出した。

どちらもキャッシュレス決済を導入した加盟店が支払う決済手数料を左右する最大のコストだと経産省などは分析している。費用構造を明らかにして、加盟店の手数料を引き下げ圧力にさらそうという狙いといえる。

QR決済、銀行手数料が最大のコスト

経産省の調べによると、2020年における日本のキャッシュレス決済の普及率は29.7%。ここ数年は上昇基調にあるが、普及率が94.7%に達する韓国や77.3%の中国(キャッシュレス推進協議会調べ)のほか欧米にも後れを取っている。

特に普及の課題となるのが、個人商店など中小・零細の加盟店で導入が遅れ気味なことだ。経産省は「中小・零細の加盟店にとっては相対的に決済手数料の負担感が大きく、導入メリットを見出しにくい」(キャッシュレス推進室)ことが普及を阻む要因の1つと見ている。

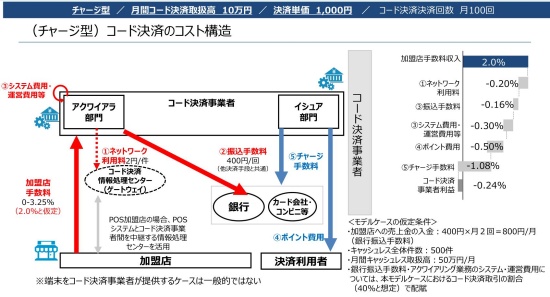

日本における手数料水準はQRコード決済で1.6%~3.25%、クレジットカードの手数料は中⼩加盟店の場合で3%台かそれ以上とされている。経産省が有識者会合で分析した結果によると、それぞれのキャッシュレス決済の手数料では1つの業者間手数料が費用の相当部分を占めていることが分かった。

QRコード決済や電子マネーでは、利用者がチャージした際に銀行が決済事業者から徴収する口座引き落とし手数料が最も大きな費用だ。決済事業者が収益とする加盟店手数料のうち半分前後がこの支払いに充てられている。これに対して公取委は銀行手数料の実態調査に着手すると2022年3月30日に公表した。

公取委の菅久修一事務総長は、調査の狙いを「銀行が利用する決済システムなどの手数料は下がったが、これがコード決済事業者が銀行に支払う費用の低減につながっているか。ほかにも競争政策上の課題がないかを明らかにし、競争の活性化を図っていきたい」と説明する。早ければ2022年末にも調査結果をまとめる方向だ。

一方、クレジットカードでは加盟店を管理する会社(アクワイアラー)からカードの発行会社(イシュアー)に支払われる、「インターチェンジフィー(IRF)」と呼ぶ業者間手数料が最大の費用を占める。⽇本では⾮開⽰だが、経産省の調査では決済額の2.3%程度といい、手数料全体の半分を大きく超える。

経産省はIRFの公表を業界に求めていく方針を、2022年3月23日にまとめた有識者会合の報告書で打ち出した。公取委も経産省と歩調を合わせる形で、諸外国の状況や業者への調査を踏まえて2022年4月8日に報告をまとめ、「IRFが開示されることで加盟店とクレジットカード会社などの間で手数料の交渉と競争が促される」との趣旨を提言した。