撮影:村上茂久

前回は、近年注目されている「ESG投資」について、なぜ環境(Environment)、社会(Society)、ガバナンス(Governance)も考慮に入れながら投資判断をすることが投資家にとっても望ましいのか、その基本的な考え方をお話ししてきました。

ESGに関する課題に適切に取り組むことで企業価値が上がることはすでに実証分析でも証明されており、世界の機関投資家たちはますますESG投資へ向かう流れに追随しています。

そんななか、いま国内の企業の中で、ESGの分野で最も知見を持っている企業の一つとして挙げられるのが株式会社エーザイ(以下、エーザイ)です。

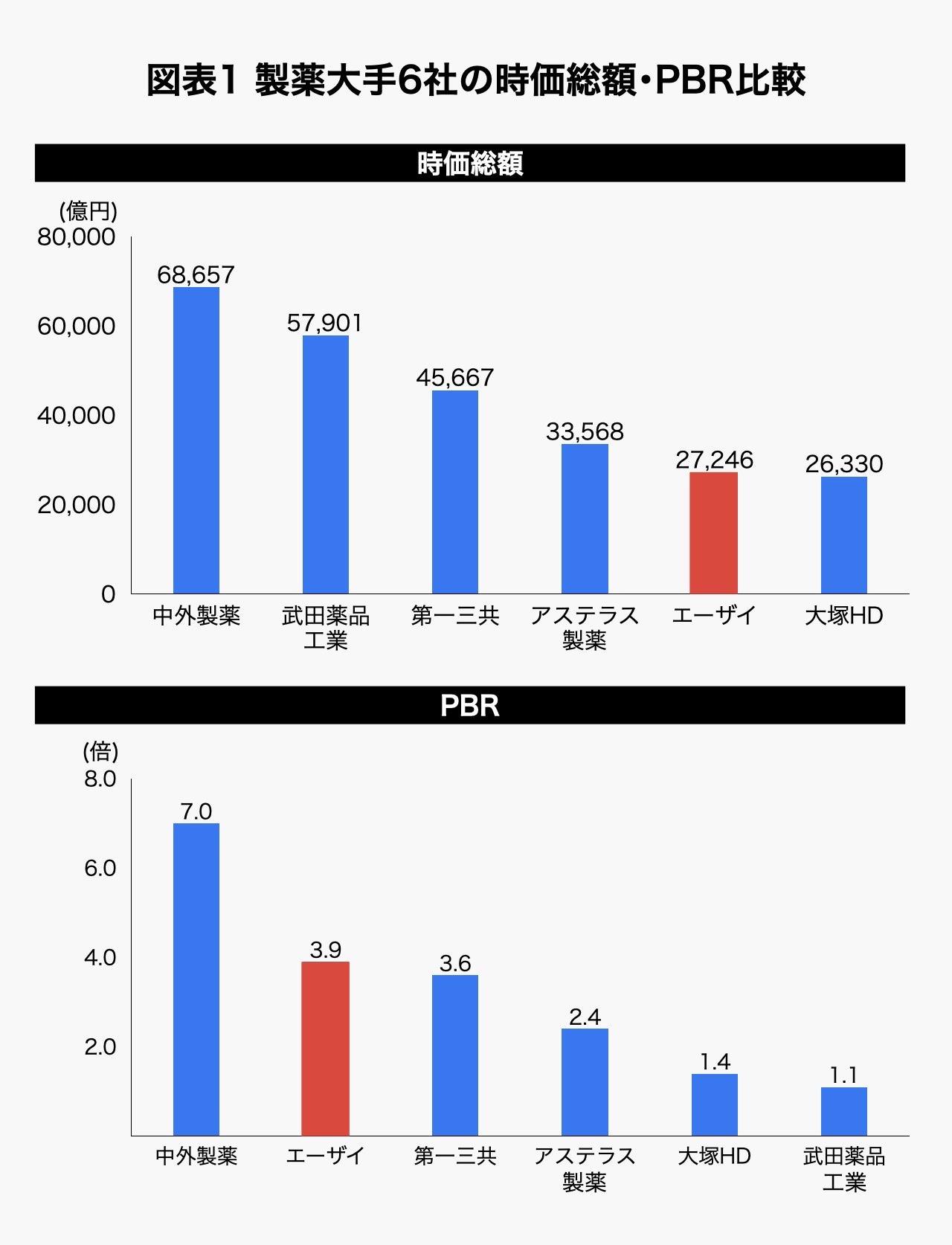

エーザイは国内の製薬業界トップ6社の中では時価総額5位。しかし、時価総額が純資産の何倍かを見る指標「PBR(Price Book Ratio:株価純資産倍率)」で見ると、なんと業界2位に急浮上します。それはいったいなぜなのか——これが、前回積み残していた疑問でしたね。

(出所)各社2020年度の有価証券報告書およびYahoo!ファイナンスより筆者作成。株価は2021年8月11日を採用している。

そこで本稿では、ESGの課題に取り組むエーザイの経営(以下、ESG経営)について詳しく見ていきたいと思います。

エーザイははるか昔からESG経営を行っていた

エーザイは、医薬品メーカーの中でもユニークな会社です。

まず、その成り立ちです。日本の製薬会社は外国の薬を扱う問屋から発足している企業が多いのですが、エーザイは油溶性ビタミンの医療用途を調べる研究所として出発。その後、衛生材料(衛生材料→衛材→エーザイと、これが社名の由来です)や医療器具の製造・販売を手がけるようになりました。

また、エーザイは定款に理念を記載している点でも珍しい企業です。

エーザイの企業理念と言えば、CMでもおなじみの「ヒューマンヘルスケア(hhc=human health care)」の実現です。2005年に株主総会で特別決議が可決されたことにより、この企業理念が定款に記載されることになりました。

(企業理念)

第2条 本会社は、患者様とそのご家族の喜怒哀楽を第一義に考え、そのベネフィット向上に貢献することを企業理念と定め、この企業理念のもとヒューマン・ヘルスケア(hhc)企業を目指す(以下略)

近年、自社の存在意義を強く意識した経営のあり方を「パーパス(Purpose)経営」などと呼ぶようになりましたが、エーザイは2005年の時点ですでに、パーパスを定款に組み入れた企業と言われています(※1)。

「hhc」を企業理念として定めたのは、現在のCEOである内藤晴夫氏(エーザイは同族経営であり、創業者・内藤豊次の孫にあたります)が代表執行役に就任した後の、1989年のことです。

実は、hhcという言葉はフローレンス・ナイチンゲールの精神に由来します。ナイチンゲールはご存知のとおり、患者の視点でものを見ること、患者の声に耳を傾けることから看護は始まるという信念(※2)を持って献身的な看護活動にあたり、公衆衛生の発展に貢献した偉人。エーザイはその精神を受け継いでいるのです。

(注)hhcのロゴには、ナイチンゲールの直筆サインが使われている。

(出所)エーザイHP「hhcとは」よりキャプチャ。

「hhc(ヒューマン・ヘルス・ケア)」という発想は、医薬品業界では必ずしも当たり前のものではありません。というのも、製薬会社は従来、医師や病院に重点を置く傾向にあるからです。

しかしエーザイは、医療の主役はあくまで患者とその家族だと考えています。エーザイの使命は「患者様満足の増大(人の命を守り、健康を維持すること)」。同社のCFOである柳良平氏は、これはSDGs目標(※3)のひとつだと指摘しています(※4)。

もちろん、エーザイは「患者中心」をただの掛け声で終わらせてはいません(※5)。エーザイでは世界中の社員が就業時間の1%を用いて、患者とともに過ごすことを推奨しています(※6)。

また、エーザイはかねてよりガバナンス改革にも積極的で、日本でコーポレートガバナンスの重要性が広く認識される以前の2000年には、いち早く社外取締役を導入しています(※7)。

このように、エーザイははるか以前からESG課題に向き合ってきた企業なのです。

2つの視点を併せ持ったモノサシ「ROESG」

前回お話ししたように、企業がESGの課題に適切に向き合うことで、企業が抱えるリスクは下がります。リスクが下がるということは割引率が下がることを意味するので、結果的に企業価値は向上することになります。

つまり、企業は今まで以上に適切に利益を稼ぐことは当然として、そのうえで、ESGの課題に対処しながら持続可能性をもって経営していく必要がある、ということですね。

ここには2つの視点が含まれています。一つは、「適切に利益を出せているか」という視点。そしてもう一つが「持続可能性をもって経営できているか」という視点です。では、この2つの視点を測るのに適したモノサシは何でしょうか? 答えはこうです。

- 適切に利益を出せているか → ROE(Return on Equity:自己資本利益率)

- 持続可能性をもって経営できているか → ESG

ROEはこの連載でも何度か触れていますが(※8)、簡単に言うと、株主から集めた資本を用いてどれだけの利益を上げられたかを示す指標です。「資本生産性を測る指標」とも言い表せます。

このROEとESG、2つを別個に測るのではなく、両者を総合した指標があったら便利だと思いませんか?

実は、あるんです。それが「ROESG」です。

ROESG(※9)とはそのネーミングからもお分かりのように、ROEとESGを両立させるために用いられる指標で、企業価値評価やコーポレートガバナンスの研究で有名な一橋大学の名誉教授、伊藤邦雄先生が提唱した概念です。

ROESGはROEとESGスコア(※10)を掛け合わせることで計算されます。

ROESG = ROE × ESGスコア

ROESGは、ESGスコアによってROEを重みづけしているという特徴があります。仮にROEが高くても、ESGスコアが1未満ならROESGは低くなります。逆にESGスコアが1以上であれば、たとえROEが低くても高く評価されます。

ちなみに、ROESGの世界ランキングは図表2のとおりです。日本の企業での最高位は56位の花王(ROESG:22.3)でした。

(注)このランキングの傾向としては、ROEがかなり高い企業が上位にランクインしている。

(出所)「ROESG世界トップ100社、消費者向けが上位に企業の持続性重視へ新指標」日本経済新聞、2019年8月12日。

エーザイのPBRとROESG経営

実は、エーザイはこのROESGという視点を日本でいち早く「経営」に取り入れた企業でもあります。

先ほど、「企業がESGの課題に適切に向き合うことで、企業が抱えるリスクが下がる。これは割引率が下がることを意味するので、結果的に企業価値は向上する」とお話ししました。

ここで前回の話を思い出してください。「企業のPBRのうち、1を超える部分が非財務情報に由来する価値」だとお話ししました。つまり、図表3のハイライトされた部分ですね。

(出所)各社2020年度の有価証券報告書およびYahoo!ファイナンスより筆者作成。

では、エーザイの非財務情報の評価の高さの要因を知るためには、どこを調べればよいのでしょうか?

圧倒的に先を行くエーザイ独自のROESGモデル

企業各社が発表する一次情報といえば、主に有価証券報告書、決算短信、決算説明資料の3つ。ですがこれらはすべて基本的に財務情報なので、残念ながら非財務情報はあまり手に入りません。

これに対し、企業が一次情報として発表する第4の情報源が「統合報告書(※11)」です。統合報告書とは、従来の財務情報に加え、環境、社会への取り組み、ガバナンス体制などの非財務情報の説明をしたものです。

さっそくエーザイの統合報告書(名称は「価値創造レポート」)(※12)を見てみましょう。

まずエーザイは、PBRが1を超える部分を「市場付加価値(Market Value Added)」と名づけ、それを生み出す資本(非財務資本)を次の5つに分解しています(※13)。

- 知的資本:知的財産権や暗黙知を含む知識ベースの無形資産

- 人的資本:従業員の能力、経験、意欲など

- 製造資本:製品・サービスをつくり出す能力

- 社会関係資本:社内外の人的ネットワーク

- 自然資本:エーザイが製品・サービスを提供するうえで利用できるあらゆる環境的リソース

(出所)エーザイ「価値創造レポート2021」p.63より。

これらの非財務資本と、財務資本(財務諸表に記載される資本)の2つを使って生み出される株主価値を、エーザイは次のように定義しています。

株主価値

=長期的な時価総額

=株主資本簿価(Book Value)+市場付加価値(Market Value Added)

「株主資本簿価」とは、PBRが1倍以内の部分のこと。これは財務資本を使って生み出されます。それに対して「市場付加価値」はPBRが1を超える部分のことで、先ほど示した5つの非財務資本によって生み出されます。

(出所)エーザイ「価値創造レポート2021」p.64より。

図表5は、エーザイの柳CFOの主導のもとにつくられた、同社独自のROESGモデルです(※14)。このモデルに従えば、企業はESGの課題に取り組むことで、資本コストの低減を図り(割引率の低減)、マージンの改善を通じて、市場付加価値を上げられることになります。

エーザイはこの理論に基づいて、ざっくり言うと「PBRを高めるためには、非財務情報のどの項目をテコ入れするのが効果的なのか?」という点を重回帰分析という手法を用いて分析しました。

その結果を示したものが図表6です。これは、ESGに関する取り組みとPBRとの間に正の相関があることを自社のデータを使って解析・開示した、個別企業としては世界初の事例です。

(出所)エーザイ「価値創造レポート2021」p.57より。

ちょっと難しいですね。この図表6のエッセンスを抜き出してまとめたものが、図表7です。

(出所)エーザイ「価値創造レポート2021」p.58より。

「人件費を1割増やすと、5年後のPBRが13.8%上がる」「研究開発投資を1割増やすと、10年超でPBRが8.2%上がる」……など、どれも驚きの結果だと思いませんか? エーザイは過去のデータを解析した結果、これらのESG課題に取り組むことで、向こう10年で500億〜3000億円規模の企業価値を創造すると示唆されたことが分かったのです。

なお、同じモデルを使ってTOPIX100でも計算したところ、「人件費、研究開発費を1割増やすことで7年後のPBRが3%向上する」という結果が出ています。つまり人件費や研究開発費の投入は、エーザイに限らずPBRを高めるうえで効果が見込めるということですね。

このようにエーザイは、PBRを分解してモデル化し、自社のデータを用いて実証分析をすることで、非財務情報がどれほどPBRの向上に貢献するかの把握にすでに乗り出しています。

もちろんそれだけではありません。こうして得られた知見を、実際の企業活動にもしっかり組み込んでいます(図表8)。

(出所)エーザイ「価値創造レポート2021」p.42より。

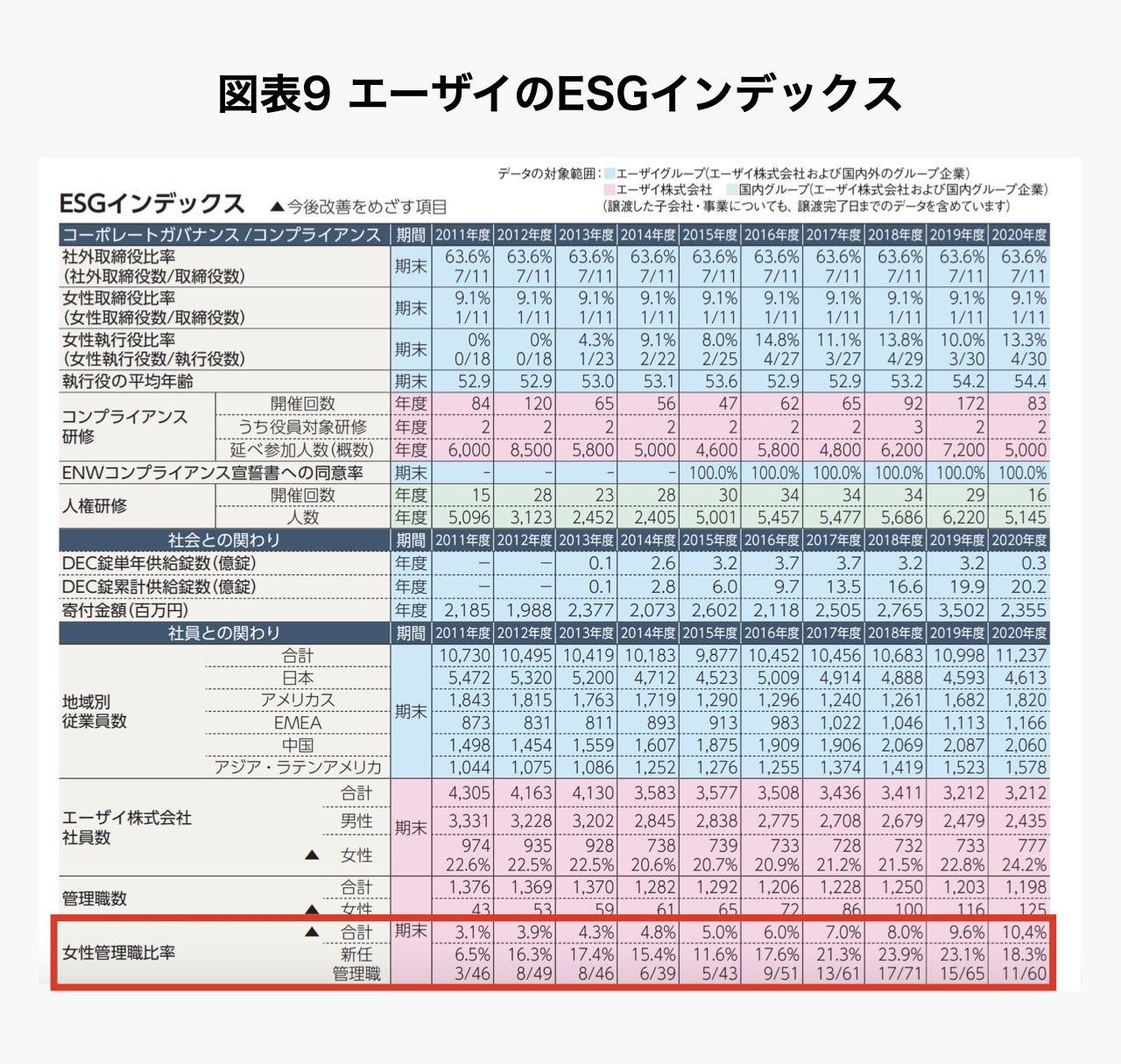

さらに、非財務情報をきちんと定量的に把握しながら「ESGインデックス」の開示もしています(図表9)。例えば、エーザイにおける女性管理職比率は近年増加傾向にあります。女性管理職の比率が上がれば、先の図表7によれば7年後にPBRが2.4%向上することが見込まれます。

(出所)エーザイ「価値創造レポート2021」p.52より。

このように、エーザイはROESGの考えを巧みに用いて、まさに「ESG経営」とも言うべき舵取りを進めています。

企業としての存在意義を問い続ける

前回の冒頭でもご紹介したとおり、エーザイは2021年、アメリカの製薬会社バイオジェンと共同開発した認知症治療薬「アデュカヌマブ」が米国食品医薬品局(FDA)の承認を受け、世界的に大きな話題となりました。

アデュカヌマブ以前では、1999年に国内で承認を受けた「アリセプト」も同じくエーザイが開発した認知症治療薬です。

認知症治療は、エーザイが重点を置く研究開発領域のひとつです。

なぜエーザイはこの分野に注力しているのか。それは、同社の理念である「健康な状態から最期の時まで、その人らしく生き切ることをかなえ、支える」を実現することにつながるからです(※15)。

日本における認知症高齢者の2025年予測値は約700万人。これは65歳以上人口の実に5人に1人に当たります(※16)。認知症は、人としての尊厳を失うことさえある深刻な病気です。発症した患者の方本人だけでなく、その介護にあたる家族にも大きな負担がかかります。

その負担を薬の力で取り除きたい——エーザイにはそのミッションがあるからこそ、認知症の根本治療にこだわっているのです。

アデュカヌマブがFDAの承認を受けたとの一報を聞いた際の心情を、内藤晴夫CEOは統合報告書の中で次のようにつづっています。

「その際、最初に心に浮かんだのは1996年11月25日の『アリセプト』のFDA承認でした。その時より2021年6月7日までおよそ四半世紀を経て、ようやく疾患の原因と考えられるアルツハイマー病の病理に作用する最初の治療薬にたどり着いたこと、感無量の想いです」(※17)

2021年、エーザイはカナダのメディア・投資調査会社「コーポレート・ナイツ」による「世界で最も持続可能な100社(Global 100)」において、日本企業ではトップとなる16位に選ばれました。

「Global 100」は、世界約8100社を対象に、主にESGに関する取り組みの観点から持続可能性を評価してトップ100社を選定するものです。

このランキングで日本の会社で選ばれたのはエーザイを含めわずか5社で、日本企業の中で時価総額1位のトヨタでさえもランク圏外です(※18)。「持続可能」という点でいかにエーザイが注目されているかがお分かりいただけるでしょう。

いまや、私たち消費者一人ひとりがアクションを起こさないかぎり社会のサステナビリティ(持続可能性)が保てないのと同じように、企業もまた、環境や社会に対して責任ある行動を起こさないかぎり、たとえ利益を上げていても世界の中で責任ある行動をとる企業とは認められなくなりつつあります。

今後、ESGやサステナビリティというキーワードが業界を問わずますます重要になることは間違いありません。日本におけるフロントランナーであるエーザイの、これからの経営に要注目です。

※1 「見えない企業価値の可視化でESG投資を呼び込む」Sustainable Brands、2021年4月6日。

※2 野中郁次郎、竹内弘高『ワイズカンパニー』東洋経済新報社、2020年。

※3 SDGs(Sustainable Development Goals:持続可能な開発目標)とは、国連が提唱した17の世界的目標と169の達成基準から構成されます。SDGsとESGはよく混同されがちですが、SDGsは「目標」であり、その目標を達成するためのひとつの「手段」がESG投資なのです。

※4 「見えない企業価値の可視化でESG投資を呼び込む」Sustainable Brands、2021年4月6日。

※5 橋本宗明「エーザイ、ESGは慈善ではなく実利」日経ビジネス、2020年10月30日。

※6 エーザイではこの活動を「共同化」と読んでいます。ここで言う共同化とは、『知識創造企業』の共著者であり、世界的な経営学者でもある野中郁次郎一橋大学名誉教授らが提唱したSECIモデルで使われる専門用語です。

※7 コーポレートガバナンスの実現に向けた原則をとりまとめた「コーポレートガバナンス・コード」が日本で適用されたのは2015年ですから、エーザイはその10年以上も前からガバナンス改革に取り組んでいたことになります。

※8 ROEについての詳細は、本連載の第4回をご参照ください。

※9 ROEはともすると短期志向で利益を出すことになる一方、ESGは持続可能性という観点を持っています。ROESGを提唱された伊藤邦雄先生は、ROEとESGを二項対立で捉えるのではなく、二項融和する経営モデルが重要だと指摘しています。伊藤邦雄『企業価値経営』(日本経済新聞社、2021年)を参照のこと。

※10 ESGスコアには、アラベスク、サステイナリティクス、MSCIといったESG評価機関5社の評価が用いられています。

※11 有価証券報告書などと違い、統合報告書の発行は企業に義務づけられているものではありません。経済産業省の「日本企業の統合報告に関する調査2020」によれば、統合報告書を発表しているのは579社。うち90%以上は東証一部上場企業です。東証一部上場企業の数は2021年8月時点で2190社であることから、東証一部上場企業の中で統合報告書を発表しているのは約24%と見積もれます。

なお、「統合報告書」は統一名称ではなく、企業によってはコーポレートレポートやアニュアルレポート(年次報告書)が実態として統合報告書を表しているときもありますし、かつてのCSRレポートが統合報告書に変わっている場合もあります。

※12 エーザイは2021年より統合報告書を「価値創造レポート」という名称に変更しています。

※13 この5つに財務資本を加えたものをIIRC-PBRモデルと言い、ここでの説明はIIRC-PBRモデルに依拠したものです。

※14 柳氏著の『CFOポリシー』によれば、伊藤邦雄氏が提唱するROESGと本質的には同じとのことです。

※15 「屋久杉のようになりたい エーザイの内藤晴夫CEO」時事通信社、2021年4月26日。

※16 内閣府『平成28年版高齢者白書(概要版)』「第2節 高齢者の姿と取り巻く環境の現状と動向」より。

※17 エーザイ「価値創造レポート2021」p.6より。

※18 「世界で最も持続可能な100社:1位は仏シュナイダー、日本はエーザイなど5社がランクイン」Sustainable Brands、2021年1月27日。

(執筆協力・伊藤達也、連載ロゴデザイン・星野美緒、編集・常盤亜由子)

村上 茂久:株式会社ファインディールズ代表取締役、GOB Incubation Partners株式会社CFO。iU情報経営イノベーション専門職大学客員教授。経済学研究科の大学院(修士課程)を修了後、金融機関でストラクチャードファイナンス業務を中心に、証券化、不動産投資、不良債権投資、プロジェクトファイナンス、ファンド投資業務等に従事する。2018年9月よりGOB Incubation Partners株式会社のCFOとして新規事業の開発及び起業の支援等を実施。加えて、複数のスタートアップ企業等の財務や法務等の支援も手掛ける。2021年1月に財務コンサルティング等を行う株式会社ファインディールズを創業。