撮影:村上茂久

2021年8月4日、医薬品メーカーである株式会社エーザイ(以下、エーザイ)が、2022年3月期の業績予想を修正すると発表しました。売上収益は2.9%増、営業利益、税引前利益、当期利益の予想はすべて30%を超える上方修正です。

エーザイと言えば、最近では新薬「アデュカヌマブ」のニュースを耳にした方も多いかもしれません。アデュカヌマブは、エーザイがアメリカの製薬会社バイオジェンと共同開発した新薬。アルツハイマー病の病理に作用する初めての治療薬とされており、米国食品医薬品局(FDA)に承認されたことで世界的な注目を集めました。

他にも、アメリカのメルクと提携する抗がん剤「レンビマ」も好調ですし、より身近なところではCMでもよく目にする「チョコラBB」「サクロン」なども、古くからエーザイが手掛ける製品です。

しかしそれらに加えて、今とりわけエーザイに注目したい大きな理由があります。

近年世界的にも大きなキーワードになっている「ESG」。エーザイはこのESGの分野で、他社に大きく先行した取り組みを実践している企業でもあるのです。

なぜエーザイは、ESGという言葉が広まるはるか以前からこうした取り組みを実践してきたのか? エーザイのESGはどこがそんなにすごいのか? ESGの課題に取り組むことで経営にどんなメリットがあるのか?

そこで本連載では2回にわたり、「エーザイのESG経営」をテーマに会計とファイナンスの視点から詳しく分析していくことにしましょう。

なぜエーザイのPBRは高いのか?

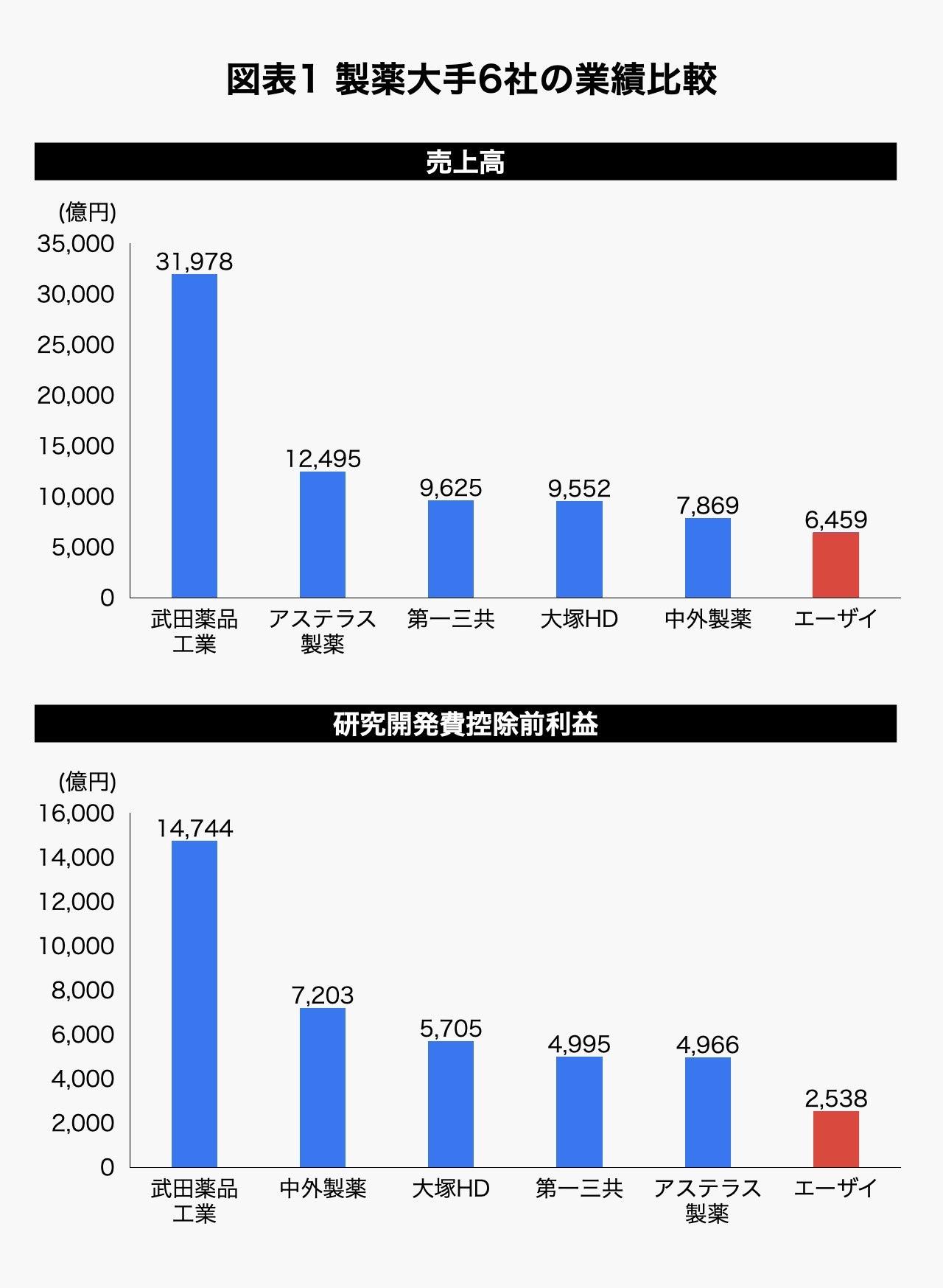

ではまず、医薬品業界におけるエーザイの立ち位置をざっくり確認しておきましょう。

エーザイは業界大手6社の一角を占めますが、売上高と利益では6社中6番目という位置づけです。

(注)医薬品メーカーは研究開発費が大きいため、利益については営業利益に研究開発費を足し戻した指標である「研究開発費控除前利益」がよく使われる。そのためこの比較では、基礎的な収益力を比較する観点から研究開発費控除前利益を用いている。

(出所)各社の2020年度の有価証券報告書。ただし、大塚HDの売上高は医薬関連事業部門の売上収益を、利益はセグメント利益を記述している。なお、大塚HDの研究開発費は全社の数字となっている。

では次に、企業の価値を表す時価総額で比較してみましょう。こちらはどうかというと、6社中5番目(図表2)という結果でした。

2.7兆円というエーザイの時価総額は、上場企業約4000社弱の中で見れば上位2%以内に入ります。上場企業全体で見ればかなり大きいほうではありますが、医薬品業界の中で比較すると、最大手にはまだ水を開けられている状態です。

(出所)各社2020年度の有価証券報告書およびYahoo!ファイナンスより筆者作成。株価は2021年8月11日を採用している。

このように、売上高、利益、時価総額だけで見れば、エーザイは決して業界内で突出した存在ではありません。

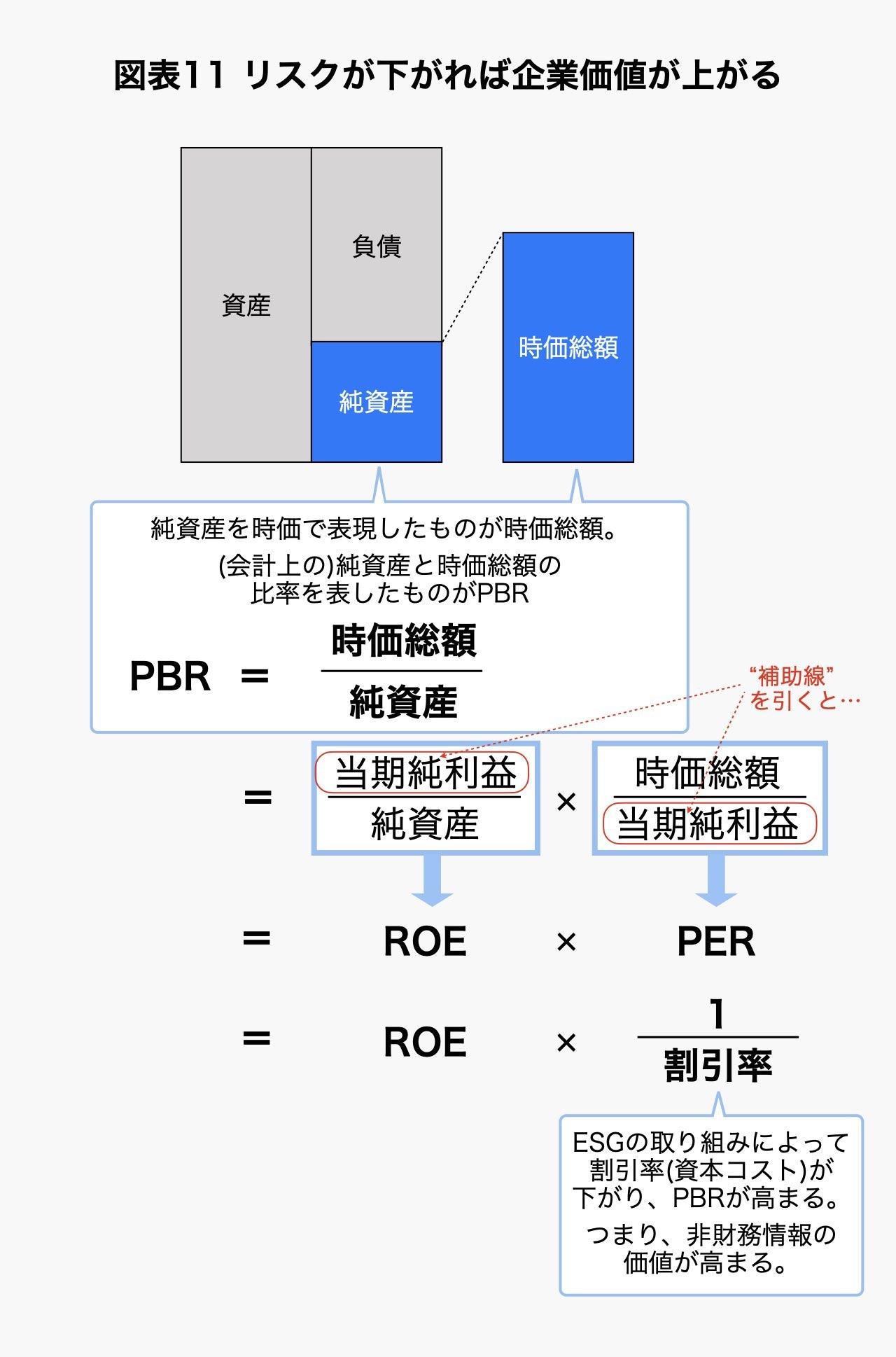

では時価総額が出てきたところでもう一つ、別の指標も見てみましょう。「PBR」です。

PBRはこの連載でも過去に何度か登場しましたが、簡単におさらいしておきましょう。

PBRとはPrice Book value Ratioの略であり、日本語では「株価純資産倍率」と言われます。その名前からも分かるとおり、時価総額が純資産の何倍かを見る指標です。

筆者作成

PBRが1の場合、「会計上の純資産の簿価」と「時価総額(=純資産の時価)」が一致していることになります。ということは、PBRが1より大きければ「この企業の純資産は、会計上に反映されている以上の価値を持っている」と株式市場から評価されている、ということになります。

では、医薬品業界トップ6をPBRで比較すると——。

(出所)各社2020年度の有価証券報告書およびYahoo!ファイナンスより筆者作成。

エーザイのPBRは3.9倍と、なんと一気に業界2位へと躍り出ました。

中外製薬は時価総額で業界1位ですから、PBRが高いのは納得できますよね。しかし、時価総額で5位に甘んじていたエーザイがPBRで2位に躍進するとは驚きです(※1)。

と同時に疑問が湧きませんか? 時価総額で5位のエーザイをPBRで2位へと押し上げている要因は何なのでしょうか?

財務諸表に現れない価値

ここで少し、投資家が評価する企業の価値の構成要素について確認しておくことにします。

投資家が企業を判断するうえで、これまで重視されてきたのは主に利益や、将来生み出すと予想されるキャッシュフローでした。これらは「財務情報」と呼ばれます。

ここで先ほどのPBRの説明を思い出してください。仮に企業のPBRが1前後ならば、財務情報の大半は純資産に反映されていることになります。

ところが実態はそうではありません。エーザイのPBRは3.9倍、業界1位の中外製薬に至っては7.0倍もあります。

ということは、必ずしも財務情報に現れてこない「何か」が存在し、投資家はそれを評価している、ということになります。

図表5をご覧ください。これはS&P500企業において、財務諸表に現れる有形資産と、直接的には現れないこともある無形資産の構成を分析したものです。

(出所)OCEAN TOMO, LLC, “Intangible Asset Market Value Study,” 2020.

このグラフによると、1975年には企業が抱える資産の20%以下だった無形資産が、2020年時点ではなんと90%を占めるまでになっています。

無形資産が占める割合が増えてきた背景には、時代の変化があります。

重厚長大な産業の企業が伸びる時代は終わり、テクノロジーが社会を牽引する時代になりました。テクノロジーのような無形資産は、B/S(貸借対照表)には必ずしも計上されません。ということは、スタートアップ企業を筆頭に、企業の価値に占める無形資産の割合は今後も増えていくことが予想されます。

例えば、この連載で以前取り上げたSlackは、会計上の純資産8.5億ドルに対して、セールスフォースに277億ドル(3兆円弱)もの高値で買収されました。PBRにして実に33倍です。

(出所)Slack Technologies, Inc. 10-Q filed on 12/3/2020 Quarterly Reportより作成およびYahoo!ファイナンスより筆者作成。

このように、企業の価値の多くは、必ずしも財務諸表に計上されているとは限らないのです。この、財務諸表に計上されない企業の価値を「非財務情報」と呼びます。

医薬品メーカーの中でもPBRが高いエーザイはどうやら、こうした非財務情報に強さの秘密がありそうです。

なぜ機関投資家はESG投資に取り組むのか?

「必ずしも財務諸表に計上されない価値」としてすぐに思い浮かぶのはブランド力(※2)や人財ですが、これらに加えて近年ますます、投資家たちは「ESG」に関わる要素を重視して投資判断をするようになってきました。

ESG投資とは、機関投資家が企業や事業に投資する際に、通常の財務情報に加えて、ESG(環境:Environment、社会:Social、ガバナンス:Governance)に関わる非財務情報も考慮に入れながら投資判断をするというものです。ESG投資は企業ではなく、あくまで機関投資家が主体的に行うものだということですね。

(出所)伊藤邦雄『企業価値経営』日本経済新聞社、2021年より。

ESG投資の源流は意外と古く、2006年、当時の国連事務総長だったコフィー・アナンが機関投資家を中心とした投資家コミュニティに対して課した国際的なガイドライン「PRI(Principles for Responsible Investment:責任投資原則)」に端を発します。

図表8にあるように、PRIに署名した機関投資家は年々増えており、2021年7月時点では世界中で4000(うち、日本の署名機関投資家は96)、これら機関投資家の運用残高総額はなんと121兆ドルを超えるまでになりました。

121兆ドルというと約1京3000兆円。つまり、主要な機関投資家の運用残高はほぼ含まれているということです。このように、ESG投資の考えはいまや、機関投資家の中でもデファクトスタンダートと言えます。

(出所)“PRI growth 2006-2021,” Principles for Responsible Investment.

では、なぜ機関投資家はここまでESG投資に積極的なのでしょうか?

それはひとえに、ESG投資はリターンが見込めるからです。

「本当に?」と思った方のために、ESG分野の日本における第一人者である夫馬賢治氏のマトリックスを参照しながら考えてみましょう(図表9)。ここでは縦軸に「環境・社会への影響考慮に賛成か反対か」、横軸に「環境・社会への影響を考慮することで利益が増えるか減るか」をとっています。

(出所)夫馬賢治『ESG思考』(講談社+α新書、2020年)を参考に筆者作成。

これによると、従来は「環境・社会への影響を考慮すると利益が減少する」ので、「環境・社会への影響を考慮に入れない」という考えが支配的でした(図中「オールド資本主義」)。一方、「利益を減少させてでも、環境・社会への影響を考慮すべき」というのが「脱資本主義」の象限です。

これに対して、「環境・社会に対して考慮を入れることは賛成」であり、かつ「環境・社会へ配慮することで、むしろ利益が上がる」という立場をとるのが「ニュー資本主義」の象限です。ESG投資は、まさにこのニュー資本主義の立場をとっています。

問題は、「環境や社会に配慮し、しかもそのことで経済的リターンも出せる」などという都合のいい話があるのかという点ですが、これは思考の体操をしてみれば、実はそれほど違和感はないはずです。

まず、「環境、社会、ガバナンス」は、企業がいま抱えている最も長期的なリスクと言えます。例えば、今後気温が上がり、そのことによってさまざまな気候変動リスクが高まることは科学的にも証明されており、しかもそれらは人間によるものと断定されています(※2)。

社会の変化についても同様で、人口動態の推移を考慮すれば、今後どのような社会になるのかはある程度予想できます。

これらのリスクは、「バブルの崩壊」や「GDPの低下」などと比べると予見しやすく、長期的には対処が可能だと考えられています。逆に言うと、これらの課題に何も対処しないのは企業にとって大きなリスクとなるわけです。

つまり、ESGの課題に適切に向き合うことで、企業が抱えるリスクは下がります。リスクが下がるということはそれだけ安定的にキャッシュを生めることを意味しますから、結果的に企業価値は向上することになるわけです。 そのため、機関投資家はESG投資に積極的になるのです。

ここまでは投資家の視点に立ってお話ししてきましたが、これを企業側から見るとどうでしょうか。企業にとっては、社会が持続可能な状況であるからこそ、企業も持続的に成長できるということになります。すなわち、社会が直面するESGの課題にきちんと企業も向き合うことで、持続的に企業は事業を行うことができるようになるということです。

このことを、ファイナンス的に整理してみましょう。

企業価値を構成する要素とは?

企業価値は、究極的にはたった2つの要素から構成されます。「将来生み出すと予測されるキャッシュフロー」と「割引率」です。

(出所)マッキンゼー・アンド・カンパニー『企業価値評価 第6版』(ダイヤモンド社、2016年)を参考に筆者作成。

詳細な説明は連載第22回に譲るとして、ある一定の条件において、企業価値は次のようにシンプルに計算することができると覚えておいてください。先ほど「ESGの課題に適切に向き合うと、企業のリスクは下がる」とお話ししましたが、「リスクが下がる」はファイナンス的には「割引率が下がる」と言い換えられます。

企業価値=将来生み出すと予測されるキャッシュフロー÷割引率(※3)

例えば、将来(毎年)継続的に生み出されるキャッシュフローが1億円として、割引率が10%ならば企業価値は10億円になります。

ここで、「1億円÷10%=1億円×10倍」からも分かるように、割引率の逆数は、キャッシュフローを何倍するかということとイコールです。つまり、割引率が低ければ低いほどキャッシュフローの倍率は高まり、逆に高ければ高いほど、キャッシュフローの倍率は小さくなるということです。

ここでESGに話を戻します。

企業がEとSとGにきちんと取り組むとどうなるのか。煎じ詰めれば、「企業が抱えていたり、今後直面するであろうリスクが緩和」されます。

実はこれについてはすでに、いくつもの実証分析がなされています。

例えばFiedea, Gunnar et al.(2015)(※4)による、ESG投資に関する過去2000を超える実証分析のメタアナリシスによると、ESG投資は——

- 企業の経済的パフォーマンスに90%以上はマイナスの影響を及ぼさない

- 大半の研究では、ESGを考慮に入れた投資はむしろポジティブな影響がある

- 長期的な観点で見ると、ESG投資は安定的に企業の経済的パフォーマンスにプラスの影響を与える

といったことを指摘しています。

また、E、S、Gそれぞれの企業の業績との関係性は次のような結果が出ています。

(出所)Gunnar Friedea, Timo Buschb and Alexander Bassenb, “ESG and financial performance: aggregated evidence from more than 2000 empirical studies,” Journal of Sustainable Finance & Investment, 2015.

このグラフをご覧いただくとお分かりのように、企業の業績と最も正の相関があるのはG(ガバナンス)です(※5)。そのため、「G」が適切に機能することで、企業は「E」と「S」にも十分に取り組め、結果として業績が上がるとも考えられますし、実際にそういった考えを示している論調もあります。

ここまでで、ESGに取り組むことでなぜ利益が上がるのか(ひいては企業価値が上がるのか)についてお話ししてきました。

「なんだか小難しいことをやってるな」と思われた方がいるかもしれませんが、こうした理論を理論で終わらせず、実際の経営に取り入れて成果を出しているのが、エーザイなのです。

次回は、ESGの分野でトップクラスの実績を誇るエーザイの取り組みについて見ていくことにしましょう。先ほど出てきた疑問——「医薬品メーカーの中でもPBRが高いエーザイは、非財務情報にどんな秘密があるのか?」についても、そこで種明かししたいと思います。

※1 Yahoo!ファイナンス等に記載されているPBRは多くの場合、「株価÷1株あたり純資産」で計算されます。 このような株価情報サイトでは 、1株あたり純資産を計算する際には自社株を含めない発行済株式を用いて計算されることが増えています。他方、本稿では、時価総額÷発行済株式総数でPBRを計算しています。このような理由から、株価が掲載されているサイトに書かれているPBRとここで計算しているPBRには、計算方法の違いから多少差が出ています。

※2 2021年8月9日のIPCCの報告書には「It is unequivocal that human influence has warmed the atmosphere, ocean and land. 」と書かれており、気候変動は人間の活動が影響していることは疑いの余地はないことが報告されています。

※3 伝統的な会計においては、「人財」や「ブランド力」は必ずしも会計上に反映されません。こういった無形資産は、企業を買収することで「のれん」などを通じて、B/Sに反映されることになります(詳細は連載第32回を参照のこと)。

※3 分母に割引率に加え、成長率を入れることもありますが、ここではシンプルに説明をするため、成長率は考慮に入れていません。

※4 Gunnar Friedea, Timo Buschb and Alexander Bassenb, “ESG and financial performance: aggregated evidence from more than 2000 empirical studies,” Journal of Sustainable Finance & Investment, 2015.

※5 ただし、Gは負の相関も大きいことから、正の影響から負の影響を控除した場合、最も影響があるのはE(環境)となります。

(執筆協力・伊藤達也、連載ロゴデザイン・星野美緒、編集・常盤亜由子)

村上 茂久:株式会社ファインディールズ代表取締役、GOB Incubation Partners株式会社CFO。iU情報経営イノベーション専門職大学客員教授。経済学研究科の大学院(修士課程)を修了後、金融機関でストラクチャードファイナンス業務を中心に、証券化、不動産投資、不良債権投資、プロジェクトファイナンス、ファンド投資業務等に従事する。2018年9月よりGOB Incubation Partners株式会社のCFOとして新規事業の開発及び起業の支援等を実施。加えて、複数のスタートアップ企業等の財務や法務等の支援も手掛ける。2021年1月に財務コンサルティング等を行う株式会社ファインディールズを創業。